IVD简介:

在医疗大健康投资圈,IVD的火爆毋庸置疑。血液筛查,化学发光,NGS等新兴外检手段在我国受到广泛关注的时间,甚至可以追溯到2013年甚至更早。前一段时间甚至有人说:“从事IVD行业的公司,要么已经上市,要么正走在上市的道路上。”事实也很接近,截止目前,A股从事IVD相关领域的上市公司超过30家,三板挂牌的公司超过40家。同时,更有雨后春笋般数量的公司正处于VC和PE阶段。

先简单介绍一下IVD:IVD主要可以分为:免疫诊断、生化诊断、血液诊断、分子诊断、POCT等多个领域。生化诊断以前在我国占有主导地位,一直是各级医院的保留曲目。随着技术革新,其市场增长逐渐乏力,综合各类研报,现在市场份额略逊于免疫诊断,约在25%左右;免疫诊断市场份额最大,接近30%;血液诊断大致在8%-12%之间;分子诊断增长最为迅速,约为7%-12%;POCT 11%左右。

分子诊断简介:

由于投资主要看增速,体量还在其次,所以这一次我们先讨论增速最快的分子诊断市场。分子诊断的核心在于基因,手段大致分为四类:PCR,FISH,基因芯片,基因测序。其中前三种发展较早,属于传统分子诊断;基因测序中,一代技术Sanger法,起源于19世纪80年代,运用的是PCR原理,主要针对的是已经明确的基因。由于通量小,测序基因数量受限等原因,正在被NGS(高通量测序)替代,现在只在小范围使用。这四类技术的具体特点方法如下:

我国NGS市场演变过程:

几类技术中,NGS发展最为迅速,相比其他技术大有后来居上的势头,这其中有两个重要的原因:一是随着生物技术的发展,人们越来越认识到,很多疾病,特别是基因突变导致的疾病,很难由单一或数个基因来确定,想要理清病理,着眼全局很有必要,“全基因、多组学”的概念开始盛行。二是人们意识到,早发现,早治疗是对付很多疑难杂症的最佳办法,因此早筛在未来有很大的潜在市场。而NGS技术恰好能够为这两个需求提供很好的技术支撑。

目前,我国临床分子诊断市场中,竞争格局大致如下:

现在的市场竞争中,各大公司为了适配更多的消费者,普遍存在着业务的横向和纵向拓展现象:横向如华大,已经从生育领域进入肿瘤领域;纵向如雅康博,从以前的PCR、FISH业务,向NGS业务发展。

在临床上,最早使用NGS技术的是无创产前检测(NIPT),主要用于早筛唐氏三体综合症。该技术最早由香港学者卢煜明发现并在2008年用于临床。随后在2011年,该技术被引入美国市场。中国市场在2012年也有了相关产品,主要供应商为华大基因和贝瑞和康,由于没有CFDA批准,NIPT一直处于灰色地带。

2014年1月,CFDA将测序产品归类为第三类医疗器械,NIPT整个临床产品销售全部叫停。

2014年6月,CFDA首批华大基因产品进入临床,NIPT市场迎来爆发。

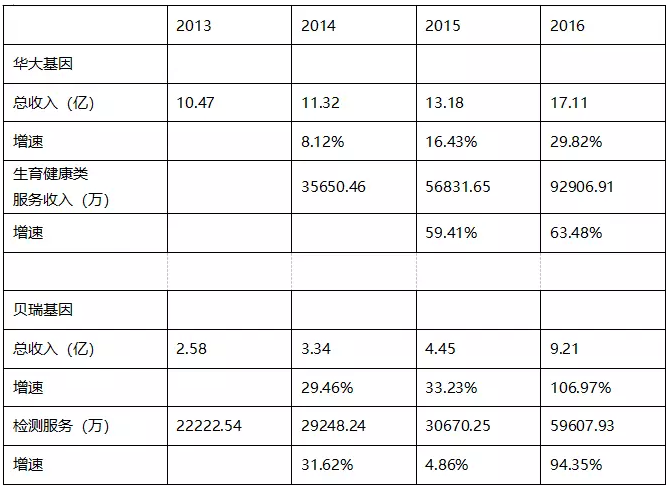

华大、贝瑞2013-2016财务情况:

在NIPT政策放开后,华大、贝瑞各自都有了长足的发展,时至今日,华大已经发展成为了以分子诊断业务为主的综合型公司,市值曾破千亿,贝瑞和康也于2017年8月借壳*ST天仪上市。两家公司借助着先发优势和规模优势,牢牢的把握着产前检测的先机。

NIPT的商机不少公司已经错过,那相同的逻辑还能复制吗?答案是肯定的,这也是为什么目前在分子诊断领域有这么多公司争相竞争的原因,大家想成为第二个华大,甚至是超过华大。目前在NGS领域,有两个热门:一个是PGS/PGD(胚胎植入前遗传学筛查与诊断),一个是肿瘤的液体活检。PGS/PGD都是三代试管婴儿技术,主要是分析胚胎染色体数目及结构异常情况,以及判断是否遗传了父母的致病突变。这项技术主要是为了针对高龄产妇和有家族遗传病史的人群。作者对这项技术研究不深,在此点到为止。第二个就是本次要重点讨论的肿瘤液体活检。

肿瘤液体活检

肿瘤液体活检检测肿瘤的标志物大概能够分为三类:CTC(循环肿瘤细胞)、ctDNA(循环肿瘤DNA)、外泌体(一种包含RNA和蛋白质的小膜泡)。CTC一般使用FISH进行检测,我们认为在血液中能够检测到肿瘤细胞的时候,肿瘤细胞已经开始游离,并已经达到了一定浓度,这时病人的状况已经比较严重。ctDNA是肿瘤细胞向体液排放的一类物质,一般采用PCR或NGS进行检测。使用这种技术能够获取更加早期的病人的状况。外泌体的理论和ctDNA类似,也是肿瘤细胞排放的一类物质。外泌体的发展比NGS更晚,目前市场上没有呈现出规模化。

据《全球癌症报告2014》显示,全球癌症病例总体呈现上升趋势,由2012年的1,400万,将逐年递增至2025年的1,900万,而中国新增癌症病例高居第一位。中国医学科学院肿瘤医院、国家癌症中心赫捷院士、全国肿瘤登记中心陈万青教授等于2016年在CA Cancer J Clin杂志上发表了2015中国癌症统计数据。据报告,中国2015年估计有429万例癌症新发病例,281万例癌症死亡。

由于患者个体间的遗传变异,肿瘤发病分子机制的不同、相同组织学的分子表达谱不同、信号转导通路的复杂性、药物基因组学和药效学存在差异,肿瘤靶向药物的疗效也存在差异,因此,利用分子诊断技术了解肿瘤患者基因突变的种类与状态从而选择最适合的靶向药物和制定个体化治疗方案是肿瘤靶向药物临床使用的必要程序。

那么,液体活检到底能够做哪些事情?

早筛:根据著名医学杂志《柳叶刀》公布:欧美发达国家癌症5年生存率已达60%-70%,而我国仅为30.9%。其中主要有两个原因,一是癌症谱不一样,像肺癌、结肠癌,欧美和我国都多,除此之外,欧美主要是乳腺癌、前列腺癌,好治;而中国主要是肝癌、胃癌、食管癌,难治;第二个原因是国外对癌症的疾病监控做的比较全面,而我国大部分癌症均是晚期发现,错过了最佳治疗时间。目前的NGS技术,已经能够发现血液中极少的ctDNA,相比目前普遍采用的肿瘤标志物,组织穿刺等常规手段,能够有效提前肿瘤发现时间。

诊断、疗效监测:有公司做过专项测试,与组织样本检测结果对比,目前先进的肿瘤液体活检技术的样本差异性已经在1%以内。在临床上,需要对患者体内肿瘤基因变化进行高频监测才能做到及时准确用药。手术和穿刺活检一年内最多只能做 2-3次,同时还容易引起并发症,液体活检没有类似问题。

技术领先者发展进程:

目前,行业公认拥有最好肿瘤液体活检技术的公司一共有三家,这三家都在美国,分别是Guardant、foundation、Grail,目前从这三家公司离职回国创业的人员不在少数,这些创业人员构成了中国市场的技术基石:

·Guardant Health:2012年成立,创立之初一直从事肿瘤液体活检研究,多家知名投资机构如美国光速、红杉海外、软银等投资,2017年5月12日,E轮融资3.5亿美金。目前主要产品为73基因的Guardant360。

·Foundation Medicine:13年9月上市的,基因测序领域的老牌上市公司。建立之初主打的是以组织检测为核心的NGS检测方案,其首代液体活检产品Foundation ACT于2016年5月上市,之后陆续推出了Foundation FoucusTM CDxBRCA、FoundationOne CDx等产品,成立至今亏损逐年增加,股价却逐年上升。

·Grail:2016年由二代测序仪器的行业龙头,Illumina成立的一家子公司,主要从事肿瘤液体活检早筛研究。2017年2月,被illumina剥离,并单独对外融资。2017年3月,B轮融资9亿美金,震惊行业。由微软创始人比尔·盖茨,亚马逊CEO杰夫·贝索斯,腾讯等公司投资。

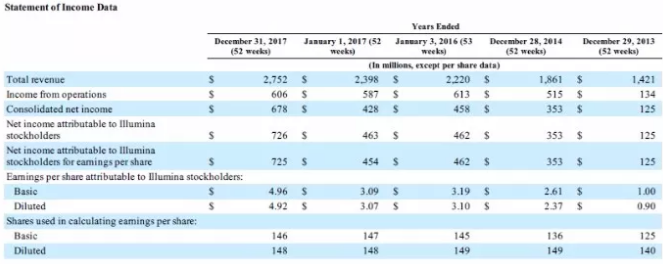

从Foundation的财报,我们能够知道,这三家巨头目前在财务上还很难有所建树。Grail更是没有产品,但资本市场是愿意买单的。

国内肿瘤PCR、NGS企业经营估值情况

作者对市场公开信息进行整理发现国内肿瘤分子诊断市场呈现以下几个趋势:

1、除开上市公司艾德,传统的PCR+Fish技术公司的估值要明显低于肿瘤NGS公司的估值。这代表资本方对市场趋势的一致判断;

2、PCR公司有一部分是盈利的,有一部分是亏损的,而肿瘤NGS公司亏损是一种普遍现象,据作者了解,目前除了世和没有公司是盈利的。这主要和肿瘤NGS公司正在大量投入研发,还有CFDA没有对肿瘤NGS放开临床市场有关。

说一句题外话,作者认为:目前国内市场之所以拥有如此众多肿瘤NGS的创业公司和资本推动有很大的关系。国内市场的容量其实并没有想象中的大,至少在未来五年内,市场高度饱和,这个观点将在后文阐述(目前某些公司做市场容量预估时认为我国每年有400W+新发癌症人群,这个群体为了保命不怕花钱,市场前景难以想象的观点作者短期内是不认同的),除了少数几家有核心优势的公司能够获得一席之地,其他资本的投入势必要打水漂。

上游供应

二代测序的上游市场集中度相对较高。全球绝大部分的仪器和试剂市场都被Illumina和TMO把控。分析这两家数据能够对NGS市场发展情况有更加清晰的认识。

Illumina 收入情况:

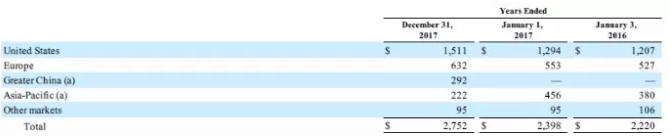

Illumina 收入分布:

TMO Life板块收入情况:

TMO 收入分布:

2016-2017年,Illumina的收入增长约为14.76%,TMO life板块的收入增长约为7.73%。对于中国市场,两家皆非常重视,整个17年,Illumina在中国的市场已经超过其余亚太地区的总规模,位列全球第三,而TMO在中国的业务,增长将近19%。通过数据,我们能够很容易的得知,中国市场目前有两个特点:一是增速非常的快,远超整体的平均值,一是市场整体的规模相对较小,和美国及欧洲相比还有一定的差距。

政策趋势解读

2015年7月,卫计委个体化医学检测技术专家委员会制订了《肿瘤个体化治疗检测技术指南(试行)》和《药物代谢酶和药物作用靶点基因检测技术指南(试行)》,要求实现肿瘤精准医疗用药基因检测标准化和规范化。

业内人士表示,肿瘤NGS试剂盒有望在未来半年至一年半时间内获得CFDA的首批,批准范围仅限于小panel NGS试剂盒、使用范围仅限于疗效监测和提供临床参考。而第三方外检业务(LDT),在政策法规未有明确规定之前,可以使用大Panel,适用范围虽然不仅限于疗效检测,可以向早筛、诊断扩展,但需要临床医生认同。

作者对国内市场的个人观点

临床市场:

目前看来,药监局对小panel NGS试剂盒审批通过不会太远。那么我们需要考虑几个问题:

① 试剂盒通过之后,进入的是一个成熟市场,还是一个新兴市场?

作者认为,是一个成熟市场,将NGS、PCR、FISH进行对比,三类产品功能一样,模式类似,三类产品有很明显的相互替换性。可以预期,未来三类产品将展开激烈竞争。

② 这三类产品,NGS有明显的优势吗?

对比FISH,NGS检测ctDNA能够检测更早期的患者;对比PCR,NGS能够检测的基因数量多,灵敏度高。但特异性(精确性)比PCR低。

③ 这三类产品,NGS的劣势有哪些?

成本高,收费昂贵,造成这种情况主要有以下几个原因:

1、上游Illumina、TMO等企业议价能力高;

2、客户基数不够,企业需要采用高定价的策略维持企业经营及利润要求;

3、前期研发成本高、产品本身成本高于其他两类产品。

销售的前期投入远高于其他两类技术,NGS产品在进院时需要企业投放价值数百万的仪器,否则很难进院。

PS:这中间还牵涉一个法律问题:免费投放设备或以低租金的形式投放设备涉及违反《反不正当竞争法》及涉嫌商业贿赂。虽然这是行业普遍采取的玩法,但在企业上市时,有可能成为致命的缺陷导致不能过会。

接着再放大视野,辅助医生进行肿瘤诊断的手段除了分子诊断,大概还有:肿瘤标志物(含化学发光)、影像(X光、B超、PET+CT)、生化(尿检)等。这些检测手段和分子诊断的优劣我们暂时不讨论,因为这些方法学术依据不同,使用技术不同,很难有一个直观的比较。但作者想要表明的是,类似肿瘤标志物、影像、生化等技术手段有一部分是进入了医保的,而分子诊断目前基本都是自费项目。(作者没有查到,不排除有例外)

综上,作者认为,肿瘤NGS在临床市场仍有很不多不确定的风险,而能否减轻抵消这些风险,取决于临床大夫对肿瘤NGS的认知程度。多基因检测在临床的意义到底有多大,是不是必需,是肿瘤NGS能不能赢得竞争,取代目前一些技术手段的决定性因素。

第三方外检(LDT)市场:

目前,IVD行业很多公司都在布局这个领域。金域医学(603882)是国内最早从事这个领域的公司之一并已经上市,从投资角度验证了第三方外检这个市场本身是经得起考验的。

接下来,看看肿瘤NGS液态活检的LDT业务发展情况。(由于临床目前还未开放,肿瘤NGS公司只有LDT业务)

LDT主要的销售模式如下:肿瘤NGS公司通过临床大夫(临床大夫向患者推荐,患者自费)或患者自己(患者联系公司,公司推荐医院采血)接收血液样本,并最终将结果报告返还给医生或者患者。

通过这种模式,在CFDA还未对肿瘤NGS公司LDT业务进行规范的前提下,肿瘤NGS公司能够推送自己的大panel产品,能够宣传早筛、诊断等产品特点,甚至可以和体检公司合作(美年等)进入高端体检市场。

作者认为,这样的销售模式看似不靠谱,其实际效果是不比临床差的。2017年,世和的销售额达到了1.8个亿,泛生子的1-9月销售额达到了7000W。而艾德PCR行业龙头+临床市场+上市公司三重属性,销售额也不过3.3亿。

但是采用这种模式,在市场开发上有几个难点:

1、渠道质量要求高,医药代表或者代理商和医生关系好,同时医生认同这项技术,认为这项服务有效;

2、肿瘤NGS公司直接接受患者违反了国家关于医学检验所只能接受医疗结构提供的样本的规定,长远来看,个人用户未来需要采用其他的模式进行转换;

3、检测周期较长、样品运输成本高等。

总结

目前肿瘤液体活检的市场容量,通过大致测算,是能够算出来的。作者估算,不会超过15亿。(根据业内数据,PCR+FISH市场艾德3.3亿,雅康博7000W,友芝友3700W,一共4.37亿,其他从业者按这三家规模的50%计算,不到7亿的规模。肿瘤NGS市场,世和1.8亿,泛生子17年预估1亿左右,一共2.8亿。假设燃石、吉因加及其他加起来是这两家合计的2倍,也不过7.2亿)。再以上游供应商TMO life、illumina数据为基础,对中国市场进行非常乐观的预测,预计市场增速为30%,那么2022年,三大技术整体市场也不过55亿。但是可以预计,对比NIPT,未来5年是一个行业逐渐集中,优胜劣汰的过程。

作者对肿瘤NGS液体活检投资及市场趋势的一些判断:

NGS技术大家采用的仪器和试剂一样。引物设计及数据库的累积是技术门槛(其中数据库累积耗资巨大);处理数据和解析数据是技术难点。销售是成败关键(同行业竞争者很难通过产品质量分出胜负,个人(医生、结果报告撰写人)判断成分在其中占比很大)。

未来,至少是5年内,市场有限,玩家众多,竞争激烈。

- 真正能有大市场的业务,如早筛、诊断,研发投入极大,需要美国有突破性进展,中国仿制,5年内CFDA难以过审。

- 目前一众公司盈利艰难,国内IPO短期之内难以实现。港股IPO,市场环境更理性,受规模和盈利限制,难有好的表现(前几日独角兽平安好医生刚刚破发。)

- 只有不差钱的机构,能耗能拖,才有能力进入肿瘤NGS市场,追求未来广阔的市场空间。规模较小,追求短期效益的资本方需要慎重考虑。

地址:深圳市龙华区港之龙科技园G栋208、210

电话:0755_23739693

邮箱:info@tsurebio.com

江苏天烁生物科技有限公司

地址:苏州市漕湖街道观塘路1号西交漕湖科技园C幢201室

浙江天烁生物技术有限公司

地址:浙江省绍兴市嵊州市三江街道嵊州大道南700号2号楼

枣庄天烁生物科技有限公司

地址:山东省枣庄市经济开发区鲁南大健康产业园